Accueil Fonds propres et stabilité financière des entreprises à la recherche d’aides publiques

Fonds propres et stabilité financière

Mis à jour le 10/04/2024

En France, la liasse fiscale recense l’ensemble des données comptables d’une entreprise en fin d’exercice comptable (généralement en fin d’année civile). Au-delà de permettre à l’administration fiscale de calculer l’impôt sur le revenu et celui sur les sociétés, elle rend également compte des performances de l’entreprise sur une période précise grâce à deux éléments principaux et obligatoires :

- Le compte de résultat qui permet de comparer les recettes et dépenses (produits et charges) de l’entreprise durant l’exercice comptable afin d’en dégager le résultat net (bénéfice ou déficit) ;

- Le bilan qui est une photographie du patrimoine et des dettes de l’entreprise à la date de clôture de l’exercice.

Définition : qu’est-ce que le bilan ?

Le bilan s’organise en deux parties : l’actif et le passif.

L’actif renseigne ainsi l’ensemble des emplois (biens) de l’entreprise, c’est-à-dire des droits de propriétés et de créances possédés. Pour simplifier, l’actif montre comment l’entreprise utilise ses ressources.

Le passif quant à lui montre les origines de ces ressources de financement, soit ce que l’entreprise doit. Le passif se divise en deux sous-parties : les dettes, dues aux tiers (banques, fournisseurs, état, etc.) et les fonds propres (appelés aussi capitaux propres à tort), dus à ses associés.

En ce sens, les sommes respectives de l’actif et du passif doivent être égales. Le tableau ci-dessous rend compte des éléments que l’on retrouve dans ces deux parties :

| Actif / Emplois | Ressources / Passif |

|---|---|

| Actif immobilisé : ➡️Immobilisations incorporelles (brevets, licences) ➡️Immobilisations corporelles (matériel de bureau, informatique, de transport) ➡️Immobilisations financières | Capitaux propres : ➡️Capital social ➡️Prime d'émission ➡️Réserves ➡️Résultat de l'exercice ➡️Subventions d'investissement ➡️Provisions réglementées Autres fonds propres |

| Actif circulant : ➡️Stocks (futures ventes) ➡️Créances clients (factures non réglées) ➡️Disponibilités (banque, caisse, valeurs mobilières) | Provisions pour risques et charges |

| Dettes financières (emprunts) | |

| Dettes d'exploitation : ➡️Fournisseurs ➡️Charges fiscales et sociales ➡️Disponibilités négatives (découvert bancaire) |

Au cœur de nos échanges, dès le début de la recherche d’aides à l’innovation ou à la croissance, le montant des fonds propres conditionne et plafonne le montant de financements publics que l’entreprise peut obtenir. La notion de fonds propres étant souvent mal définie et incomprise, F.initiatives vous propose un rapide tour d’horizon des fonds propres, de leur composition à leur utilité en passant par leur renforcement.

Quelle est la différence entre fonds propres et capitaux propres ?

Définition : qu’est-ce que les capitaux propres ?

Les capitaux propres, inscrits comme premier élément au passif du bilan, sont les ressources dont l’entreprise dispose de manière permanente. Ce ne sont donc pas des dettes exigibles à proprement parlé, par opposition aux dettes fournisseurs et bancaires qui seront à rembourser en priorité. Ces ressources, les plus stables au passif du bilan, se composent des éléments suivants :

- Le capital social : somme de départ apportée par les fondateurs et les associés de l’entreprise. Cet apport peut être effectué en numéraire (liquidités apportées sur le compte bancaire de l’entreprise) ou en nature (apports de biens (machines, stocks, créances clients) crédités sur le compte de l’entreprise). Le capital est considéré comme une dette car l’entreprise doit cet argent aux associés ;

- La prime d’émission : lors d’une augmentation de capital, le prix des nouvelles actions émises (basé sur la valeur de l’action en phase avec la situation actuelle de l’entreprise) est supérieur à la valeur nominale des anciens titres. Le surplus, ou prime d’émission, est ainsi un droit d’entrée payé par les nouveaux investisseurs qui alimente les capitaux propres de l’entreprise ;

- Les réserves : bénéfices ou pertes réalisés lors des exercices comptables précédents et laissés à disposition de l’entreprise. En effet, les actionnaires décident chaque année de distribuer le potentiel bénéfice entre eux (dividendes) ou bien de le mettre en réserves et de le laisser à disposition de l’entreprise pour financer ses futurs investissements (croissance, innovation, développement, etc.). Il existe différents types de réserves telles que :

- Réserve légale : mise en réserve obligatoire de 5 % des résultats ;

- Réserves statutaires ou contractuelles : si les réserves légales atteignent 10 % du capital ce poste permet (selon les statuts et certaines clauses contractuelles) de mettre en réserve une autre partie des résultats de l’entreprise ;

- Réserves réglementées : mise en réserve de certaines subventions ou de Plus-Value Long Terme réalisée sur la cession d’un actif détenu depuis plus de 2 ans ;

- Autres réserves : décidées par l’Assemblée Générale.

- Report à nouveau : poste temporaire du résultat des exercices antérieurs non affecté ni distribués ;

- Le résultat net de l’exercice passé (positif ou négatif), qui n’a pas encore fait l’objet d’une distribution et qui permet ainsi d’équilibrer l’actif et le passif du bilan ;

- Les subventions d’investissement : montants destinés à financer des investissements futurs et versés à titre définitif sans demande de remboursement. Définitivement acquises, ces subventions sont inscrites en capitaux propres à leur réception ;

- Les provisions réglementées : rares et facultatives, les provisions réglementées sont comptabilisées en application de dispositions légales (provisions pour investissement, pour hausse de prix, etc.)

La somme de ces différents postes de dépenses rend ainsi compte du montant des capitaux propres détenus par une entreprise.

Qu’est-ce qui compose les fonds propres ?

Les fonds propres regroupent les capitaux propres vus précédemment et les autres fonds propres de l’entreprise. Ces autres fonds propres, assez rares, comprennent les ressources suivantes :

- Produits des émissions de titres participatifs : apport de fonds propres par des personnes ou investisseurs sans droit de vote ou apport dans le capital ;

- Avances conditionnées : avance versée par un tiers sous certaines conditions.

Pour résumer le calcul des fonds propres :

Quasi-fonds propres, comment les calculer ?

Les quasi-fonds propres sont des ressources financières qui, comme l’appellation l’indique, ne sont pas des fonds propres en l’état. Ces ressources sont en effet des capitaux propres en devenir et diminuent l’endettement de l’entreprise tout en renforçant sa structure financière. Cette notion regroupe des ressources, certes stables, mais n’ayant pas le caractère de fonds propres, telles que :

- Le compte courant d’associés : avance accordée à une entreprise par un associé détenant au moins 5 % du capital, sans engendrer d’augmentation des fonds propres ;

- Les emprunts participatifs : moyen de financement se situant entre le prêt classique à long terme et la prise de participation ;

- Les obligations convertibles en actions (OCA) : titres de créances négociables hybrides émis par l’entreprise. Le détenteur dispose donc d’un droit à être remboursé du montant du titre en percevant des intérêts.

Bien que non comptabilisés comme réels fonds propres, certains quasi-fonds propres peuvent être transformés comme tels, sous certaines conditions. Pour être considérés comme des fonds propres, les comptes courants d’associés doivent être bloqués a minima sur la durée du projet afin que l’argent apporté fasse office de garantie auprès des établissements financeurs.

Concernant les OCA, elles pourront être comptabilisées comme fonds propres lors de leur conversion en actions (si clairement explicité dans le contrat d’OCA). L’émission de nouvelles actions, faisant ainsi l’objet de l’entrée de nouveaux investisseurs au capital de la société, rendra ainsi possible l’augmentation des fonds propres de la structure et réduira la dette de l’entreprise.

Pour résumer le calcul des fonds propres pris en compte par les organismes financeurs :

C’est le montant des fonds propres qui témoigne de la solidité financière d’une entreprise aux yeux des financeurs publics, tels que Bpifrance ou les Agences de l’eau. Cet élément, comprenant les capitaux propres additionnés des potentiels autres fonds propres et des quasi-fonds propres transformés, est important et significatif aux yeux des organismes de financement, des investisseurs et même des banques. Les fonds propres permettent ainsi de rendre compte de la capacité de remboursement de l’entreprise auprès des potentiels créanciers et de sa capacité d’investissement pour de futurs projets.

Pourquoi renforcer les fonds propres ?

Conserver des fonds propres positifs et conséquents est indispensable sur des plans stratégiques et opérationnels afin de rassurer les potentiels créanciers mais également de disposer de ressources financières suffisantes pour soutenir la croissance de l’entreprise. Le taux ou ratio d’endettement, qui compare les capitaux propres aux dettes d’une entreprise est en effet un indicateur fréquemment utilisé pour juger de la bonne santé financière d’une société. Dans le cadre des aides publiques relatives à l’innovation, l’investissement ou la croissance, les financeurs publics utilisent le montant des capitaux propres d’une entreprise afin de connaître le montant d’aide potentiellement versée. Le financement octroyé doit ainsi couvrir une première partie du budget du projet présenté à un dispositif d’aide public, tandis que le montant des fonds propres détenus par l’entreprise porteuse du projet doit couvrir la part restante du budget.

Avec un taux de financement d’environ 50 % en moyenne, cette part d’autofinancement à la charge de l’entreprise correspond donc généralement à la moitié du budget du projet. Il est ainsi de rigueur de considérer que le montant d’aide demandé est plafonné au montant de capitaux propres de l’entreprise, soit : 1€ d’aide demandé = 1€ de fonds propres.

Augmenter ses fonds propres est ainsi un processus courant pour chaque entreprise ayant des objectifs de croissance. Ce type d’opération a pour intérêts de :

- Augmenter les ressources de l’entreprise qui financeront ses différentes charges (projet d’innovation, investissements, recrutements, besoin en fonds de roulement, etc…) ;

- Accélérer le développement de l’entreprise ;

- Apporter de la crédibilité aux projets de développements technologiques futurs au travers du soutien de fonds et de personnes physiques du domaine d’activité et du monde de l’entreprenariat ;

- Avoir de meilleures garanties à présenter aux organismes financiers ;

- Eviter de passer par un prêt bancaire amenant à rembourser un montant conséquent.

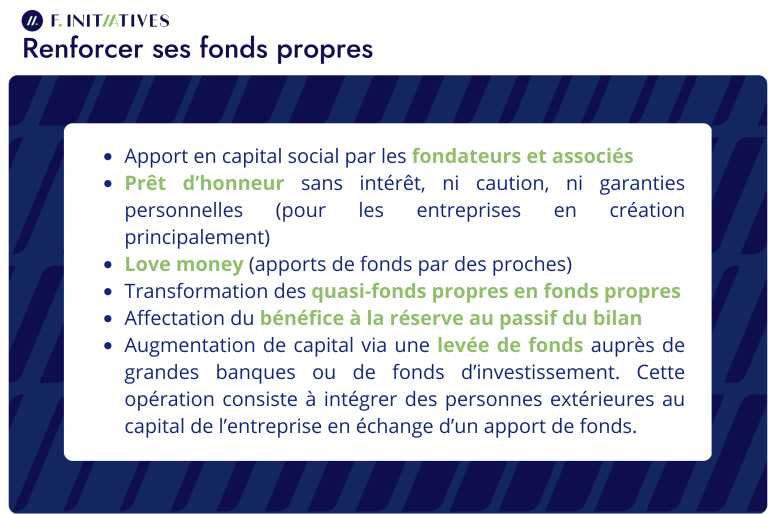

Il existe ainsi plusieurs opérations permettant de renforcer ses fonds propres et que nous vous présentons ci-dessous :

Parmi toutes ces pratiques, la mise en réserve du bénéfice de l’exercice passé et la levée de fonds sont les plus courantes et sont celles permettant les augmentations les plus élevées en termes de montants. En contrepartie, la levée de fonds présente tout de même quelques inconvénients, tels que la perte partielle d’une partie de la gouvernance de l’entreprise et l’élaboration d’un plan de sortie pour les investisseurs entrés au capital (rachat d’actions, vente).

Avant de rechercher des aides publiques à l’innovation ou à la croissance, il faut donc s’assurer de renforcer ses fonds propres afin d’avoir un montant suffisamment élevé au regard de l’aide envisagée. Bien qu’il existe plusieurs moyens de renforcer ces capitaux, l’augmentation des fonds propres est principalement opérée par la mise en réserve des bénéfices non répartis de l’exercice précédent ou par l’apport de capitaux provenant de nouveaux actionnaires. Ces stratégies d’augmentation de capital sont ainsi incontournables et généralement privilégiées dans la vie d’une entreprise en phase de développement.

Quel impact représente la solidité financière de l'entreprise ?

Au-delà d’un montant de fonds propres suffisants, les financeurs se doivent de vérifier que l’entreprise n’est pas considérée comme « en difficulté » au regard de la réglementation européenne (règlement UE 651/2014 de la Commission du 17 Juin 2014). En effet, une entreprise en difficulté au sens européen du terme est exclue du bénéfice des aides d’Etat pour l’innovation ou la croissance.

Une entreprise est considérée en difficulté « lorsqu’il est pratiquement certain, qu’en l’absence d’intervention de l’État, elle sera contrainte de renoncer à son activité à court ou à moyen terme ». Il convient donc de s’assurer, qu’en l’absence de financement, la pérennité de l’entreprise à court ou moyen terme est assurée par ses propres moyens ou via des interventions extérieures privées. Sont considérées comme étant « en difficulté » :

- les entreprises concernées par un jugement d’ouverture de procédure collective (sauvegarde, redressement judiciaire, liquidation judiciaire), quels que soient son âge et sa forme juridique ;

- les entreprises âgées de plus de 3 ans, dont les associés ont une responsabilité limitée ou illimitée, et dont les pertes cumulées (augmentées des réserves) sont supérieures à la moitié du capital social souscrit (primes d’émissions incluses) au cours du dernier exercice clôturé.

Ce dernier point est vérifié par le financeur avec le calcul du ratio suivant :

En fonction du résultat, nous distinguons plusieurs cas de figure :

- Ratio supérieur à zéro : l’entreprise n’est pas en difficulté financière ;

- Ratio inférieur à zéro : difficulté financière non éligible aux critères d’aides d’Etat.

Dans le cas où ce ratio est inférieur à zéro mais que les fonds propres sont positifs, il est conseillé de modifier le résultat de ce calcul en affectant le résultat déficitaire à la prime d’émission. Cette stratégie permettra ainsi de ne pas impacter en totalité le montant des fonds propres.

Exemples pour une entreprise avec un résultat déficitaire de 130 000 € :

| Sans affectation au report à nouveau | Avec affectation du résultat au report à nouveau | |

|---|---|---|

| Capital social | 60 000 € | 60 000 € |

| Prime d'émission | 210 000 € | 80 000 € |

| Réserves | 0 € | 0 € |

| Report à nouveau | - 10 000 € | - 10 000 € |

| Résultat net | - 130 000 € | 0 € |

| Ratio | - 5 000 € : entreprise en difficulté | 60 000 € : entreprise éligible aux aides d'État |

Une entreprise essuyant d’importantes pertes sera donc, dans la plupart des cas, inéligible à une aide publique. Avoir un ratio positif est ainsi un des critères à vérifier avant de monter un dossier de demande d’aide pour la plupart des dispositifs. Cependant, sachez qu’il existe un mouvement comptable permettant d’améliorer ce ratio sans impacter le montant des fonds propres de votre entreprise.

Intéressé.e par les financements publics ?

Contactez-nous pour que nos équipes puissent vous aider au plus vite !