Un crédit d'impôt pour financer l'artisanat

Définition par le CGI et le BOFiP

Le Crédit d’impôt en faveur des métiers d’art (CIMA) est une mesure fiscale destinée à soutenir et stimuler la création artisanale d’excellence en France. Il est encadré par différents textes :

- L’article 244 quater O du code général des impôts (CGI) : il s’agit du texte de loi ;

- Le Bulletin officiel des finances publiques (BOFIP) n°BOI-BIC-RICI-10-100 : la doctrine administrative.

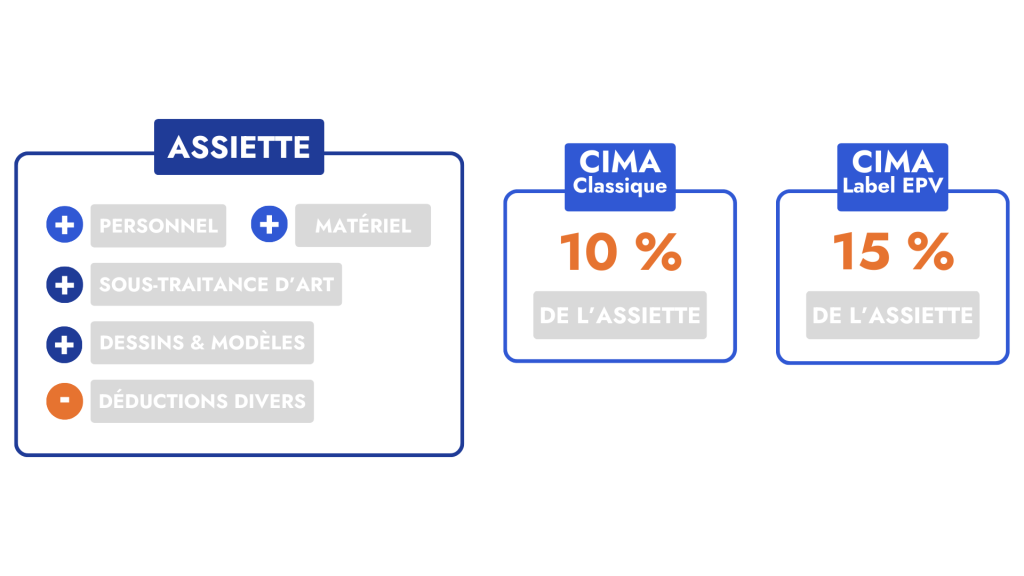

Son objectif : diminuer les coûts de conception et la création ouvrages en petite série ou sur mesure (notamment les coûts salariaux).

Ce crédit d’impôt s’élève à 10 % des dépenses éligibles (15 % pour les entreprises titulaires du label « Entreprises du Patrimoine Vivant » ou label EPV).

N.B. Le CIMA a été prorogé jusqu’au 31 décembre 2026 par la loi de finances 2024.

Le formulaire n°2079-ART-SD

Pour déclarer et bénéficier du Crédit d’impôt en faveur des métiers d’art (CIMA), l’entreprise doit remplir et télédéclarer le formulaire n°2019-ART-SD à l’administration fiscale. Il permet de déclarer les dépenses éligibles au crédit d’impôt et de calculer le montant du crédit d’impôt auquel l’entreprise peut prétendre.

- Pour les entreprises imposées à l’impôt sur les sociétés (IS), le formulaire n°2079-ART-SD devra être déposé en même temps que le relevé de solde d’IS, soit avec la déclaration 2572.

- Pour les entreprises imposées à l’impôt sur le revenu (IR), il devra être déposé dans les mêmes délais que la déclaration annuelle de résultat.

- Pour les sociétés de personnes, la déclaration 2079-ART-SD permettra de faire la répartition entre les associés. Les associés personnes morales déposeront également une déclaration 2079-ART-SD en indiquant la quote-part leur revenant.

Dans tous les cas, le montant déterminé via la déclaration spéciale 2079-ART-SD devra être reporté sur la déclaration 2069-RCI-SD.

Les critères d'éligibilité : comment savoir si je suis éligible au CIMA ?

Qui est admissible au CIMA ?

Pour être éligible au CIMA, l’entreprise doit appartenir à l’une des deux catégories prévues à l’article 244 quater O du CGI :

- Entreprises industrielles d’un des secteurs clés.

Retrouvez la liste des secteurs en bas de page. - Entreprises dont les charges de personnel liées aux salariés qui exercent un métier d’artisanat d’art sont supérieures à 30 % de la masse salariale totale.

Retrouvez la liste des métiers d’art en bas de page. - Entreprises détenant le label Entreprise du patrimoine vivant (EPV).

Retrouvez la définition en bas de page. - Entreprises actives dans le secteur de la restauration du patrimoine : à condition qu’elles comptent parmi leurs employés des individus possédant une compétence ou un savoir-faire spécifique à l’activité de restauration du patrimoine.

L’entreprise doit également satisfaire l’une des conditions suivantes :

- Être soumise à un régime réel (normal ou simplifié) de l’impôt sur les sociétés (IS) ou de l’impôt sur le revenu (IR).

- Être exonérée d’impôt et appartenir à l’une des catégories ci-dessous :

- Jeune entreprise innovante (JEI)

- Entreprise créée pour la reprise d’une entreprise en difficulté

- Entreprise localisée dans l’une des zones suivantes :

- Zone d’aide à finalité régionale (AFR)

- Zone franche-urbaine / territoire entrepreneur (ZFU_TE)

- Bassin d’emploi à redynamiser (BER)

- Zone de restructuration de la défense (ZRD)

- Zone franche d’activité des départements d’Outre-mer

- Zone de revitalisation rurale (ZRR)

- Bassin urbain à dynamiser (BUD)

- Zone de développement prioritaire (ZDP)

Quels sont les travaux qui donnent droit au CIMA ?

Quels secteurs pour les entreprises industrielles ?

- Horlogerie

- Bijouterie

- Joaillerie

- Orfèvrerie

- Lunetterie

- Arts de la table

- Arts du jouet

- Arts de la facture instrumentale

- Arts de l’ameublement

Retrouvez la liste complète dans l’arrêté du 14 juin 2006 fixant la liste des nomenclatures des activités industrielles et des produits éligibles au crédit d’impôt mentionné à l’article 244 quater O du code général des impôts.

Quels sont les métiers d'artisanat d'art ?

Sont considérés comme métiers d’artisanat d’art, ceux appartenant aux domaines suivants :

- Architecture et des jardins (tels qu’ardoisier, charpentier ou fontainier)

- Ameublement et de la décoration (tels que cirier, fresquiste ou sculpteur sur bois)

- Bijouterie, joaillerie, orfèvrerie et horlogerie (tels qu’apprêteur, graveur ou lapidaire)

- Métal (tels qu’armurier, dinandier ou patineur)

- Céramique (céramiste, décorateur sur céramique ou santonnier)

- Verre et cristal (tels que verrier à la main, verrier décorateur ou verrier fondeur)

- Tabletterie (tels que brossier, nacrier, ou pipier)

- Mode et accessoires (tels que boutonnier, chapelier ou tailleur)

- Textile (tels que brodeur, sérigraphe ou tisserand)

- Cuir (tels que fourreur, malletier ou pareur)

- Spectacle (tels que costumier, perruquier-posticheur ou fabricant de décors)

- Papiers, graphisme et impression (tels que calligraphe, doreur sur tranche ou imprimeur)

- Jeux, jouets et ouvrages mécaniques (tels que charron, fabricant de manèges ou fabricant de maquettes)

- Facture instrumentale (tels qu’archetier, luthier ou fabricant d’anches)

- Fabricants de luminaires

Retrouvez la liste complète dans l’arrêté du 24 décembre 2015 fixant la liste des métiers d’art, en application de l’article 20 de la loi n° 96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l’artisanat.

Précisions sur le label EPV

Concernant le label EPV, l’administration fiscale précise qu’il peut être attribué « à toute entreprise qui détient un patrimoine économique, composé en particulier d’un savoir-faire rare, renommé ou ancestral, reposant sur la maîtrise de techniques traditionnelles ou de haute technicité et circonscrit à un territoire, même si l’entreprise exerce une activité qui ne relève pas des métiers d’art énumérés dans l’arrêté du 24 décembre 2015 fixant la liste des métiers d’art, en application de l’article 20 de la loi n° 96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l’artisanat ».

Les Œuvres éligibles

Le Crédit d’impôt en faveur des métiers d’art (CIMA) finance la création d’œuvres soit uniques, soit produites en petite série, à condition que :

- L’œuvre repose sur l’élaboration de plans, de maquettes, de prototypes, de tests ou sur une mise au point manuelle spécifique.

- L’œuvre ne soit pas une réplique exacte de celles déjà produites par l’entreprise.

Dépenses éligibles au CIMA

Les dépenses prises en compte pour le calcul du CIMA sont celles concernant :

- Le personnel directement affecté à la production (rémunérations brutes/salaires bruts chargés).

Il s’agit des salaires et charges sociales afférents aux salariés directement affectés à la création d’ouvrages. Il convient de retenir que les charges sociales à prendre en compte sont celles correspondant à des cotisations obligatoires, à l’instar de ce qui est prévu pour le CIR. - Le matériel (dotations aux amortissements et crédit-bail).

Il s’agit notamment des dotations aux amortissements des immobilisations créées ou acquises à l’état neuf directement affectées à la création d’ouvrages précités et à la réalisation de prototypes ou directement affectées à l’activité de restauration du patrimoine. - La sous-traitance d’art (stylistes agréés et bureaux de style externes agréés).

- Les dessins et modèles relatifs (frais de dépôt, de maintenance, de défense et d’assurances) dans la limite de 60 000 € par an.

Mode de calcul du crédit d'impôt en faveur des entreprises exerçants des métiers d'art

Le mode de calcul du Crédit d’impôt en faveur des métiers d’art (CIMA) est simple. Tout d’abord, on effectue à l’addition de toutes les dépenses éligibles, puis la déduction des subventions publiques, et on multiplie le montant restant par un taux défini :

- 15 % pour les entreprises distinguées par le label « Entreprises du Patrimoine Vivant ».

- 10 % pour les autres entreprises.

Plafonnement du CIMA : quel montant ?

L’assiette prise en compte pour le calcul du crédit d’impôt est plafonnée à 30 000 € par an et par entreprise. Le CIMA est également soumis au règlement européen des minimis (l’administration fiscale précise son application au § 190 du BOI-BIC-RICI-10-100).

Comme pour le Crédit Impôt Recherche (CIR), dans le cas où le montant de CIMA dépasserait le montant d’impôt, l’entreprise peut obtenir une restitution de l’excédent en demandant le remboursement.

De même, rappelons que les entreprises désireuses de sécuriser leurs déclarations de dépenses au CIMA peuvent bénéficier d’une procédure de rescrit (similaire au rescrit CIR et au rescrit JEI). Ce rescrit permet de faire confirmer que les dépenses engagées répondent bien aux conditions nécessaires. Les experts F.initiatives peuvent vous accompagner dans cette démarche.

Contrôle du CIMA

Le contrôle de la sincérité des déclarations pour bénéficier du CIMA peut être réalisée par l’administration fiscale ou les agents des ministères chargés de l’industrie, du commerce et de l’artisanat.

En effet, l’administration fiscale demeure seule compétente pour l’application des procédures de rectification au CIMA, dans le cadre de l’exercice de son droit de contrôle. C’est elle qui adresse à l’entreprise concernée une proposition de rectification motivée.

Néanmoins, conformément à l’article L. 45 BA du LPF, les agents des ministères chargés de l’industrie, du commerce et de l’artisanat disposent d’un droit de vérification de la réalité de la création d’ouvrages réalisés en un seul exemplaire ou en petite série.

Autres dispositifs et subventions compatibles avec le CIMA

Outre le Crédit d’impôt en faveur des métiers d’art (CIMA), une multitude de dispositifs viennent renforcer le support du savoir-faire français, tels que :

- les aides à l’innovation,

- les appels à projets dans le cadre de France 2030,

- le statut Jeune Entreprise Innovante (JEI),

- le Crédit d’Impôt Innovation (CII),

- le Crédit d’Impôt Recherche (CIR).

Vous souhaitez contacter l’un de nos experts du service

Contactez-nous pour que nos équipes puissent vous répondre au plus vite !